{kind=link}

Odbierz darmowy terminal płatniczy na zawsze za darmo!

Jeszcze kilka lat temu płatność kartami w Polsce była bardzo droga. Opłaty ponoszone przez właścicieli sklepów, stacji benzynowych czy restauracji były jednymi z najwyższych w Europie.

Efekt był taki, że akceptanci woleli gotówkę. Z każdej transakcji kartą musieli oddać nawet 2-3 proc. prowizji. Gdy klient zostawiał np. 100 zł, opłaty pochłaniały 2-3 zł.

Jeśli jesteś zainteresowany niezobowiązującą ofertą lub rozmową – jestem do Twojej dyspozycji, pomogę w wyborze korzystnego rozwiązania – śmiało dzwoń lub pisz – jestem dostępny cały czas.

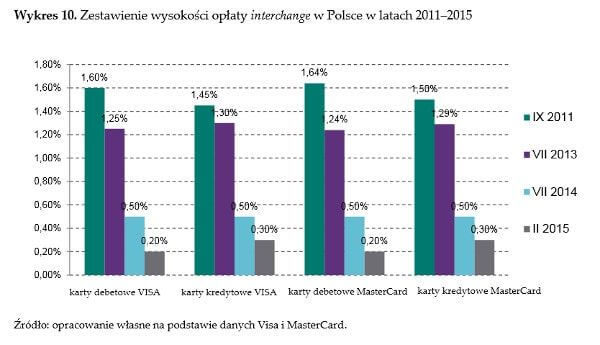

Organizacje zrzeszające handlowców od lat walczyły o obniżenie prowizji. W końcu udało im się przełamać opór banków, a zwłaszcza organizacji płatniczych Visa i MasterCard, bo to one ustalały wysokość najbardziej kosztochłonnej opłaty – interchange fee. Sięgała ona średnio nawet 1,6 proc. wartości transakcji. W obronie kupców stanęli politycy. W 2014 r. ustawowo ograniczyli wysokość interchange do 0,5 proc., a kilka miesięcy później do 0,2-0,3 proc.

Spadek prowizji sprawił, że sklepy chętniej akceptują karty. Z danych NBP wynika, że pod koniec 2022 r. było w Polsce 1 261 mln terminali płatniczych, w których można było zapłacić bezgotówkowo.

Pieniądze do kilku kieszeni

Ograniczona ustawą maksymalna stawka interchange fee to tylko jedna składowa wszystkich kosztów ponoszonych przez akceptanta. Właściciel sklepu przekazuje opłatę jednej firmie – agentowi rozliczeniowemu. To agent instaluje terminale i z nim przedsiębiorcy negocjują warunki współpracy.

Jeśli po zrobieniu zakupów przyjrzymy się wydrukowi potwierdzenia płatności, dowiemy się, z którym agentem sklep ma podpisaną umowę. Takie firmy jak Elavon, eService, polskie ePłatności, Bank Pekao czy First Data Polcard to są właśnie agenci rozliczeniowi. Na polskim rynku działa kilkanaście takich firm.

Agent pobiera opłaty od akceptanta. Część zatrzymuje dla siebie – to marża, czyli jego przychód. Resztę opłat przekazuje bankowi, który wydał kartę (ta opłata nazywa się interchange fee), i organizacji płatniczej, której logo znajduje się na naszej karcie. To, co dostaje Visa i MasterCard, określa się opłatami systemowymi, które są wynagrodzeniem za przetwarzanie transakcji i marketing.

Właściciel punktu handlowo-usługowego płaci też miesięczny abonament za dzierżawę terminalu płatniczego.

Procent i stała opłata

Na rynku stosuje się różne modele pobieranych opłat. – Najprostsza to określony procent od wartości transakcji.

Agent rozliczeniowy może też określić procentową prowizję i dodaje do niej jeszcze stałą opłatę kwotową, np. 1 proc. plus 5 groszy. To model, który jest korzystniejszy dla agenta rozliczeniowego w przypadku handlu towarami o niskiej wartości, bo niezależnie od tego, czy klient zapłaci kartą za paczkę gum do żucia, czy zostawi 200 zł, sklep zawsze musi oddać oprócz prowizji procentowej również stałą opłatę. Kiedyś, aby ograniczyć koszty, sklepikarze bronili się przed stałymi opłatami, wywieszając kartki z informacją „płatność kartą od 10 zł” (na marginesie takie ograniczenia są niezgodnie z umową zawartą między sklepem a dostawcą terminalu).

Wpływ na koszt akceptacji kart ma nie tylko wybrany model, ale też obroty sklepu i zdolności negocjacyjne jego właściciela.

Na niższe prowizje mogą liczyć też ci, którzy oferują na urządzeniach płatniczych dodatkowe usługi, np. doładowania telefonów.

Ile kosztuje karta?

Ile kosztuje przyjęcie płatności, pokażemy na przykładzie sklepu, którego średnie dzienne obroty wynoszą 1 tys. zł, a miesięcznie (przyjmując 25 dni handlowych) – 25 tys. zł. Zakładamy, że za 30 proc. zakupów (pod względem wartości) klienci zapłacili kartą. To oznacza, że prowizja płacona przez sklep będzie liczona od kwoty 7,5 tys. zł.

Maksymalna stawka interchange fee (przychód banku) wynosi 0,2 proc., gdy płacimy kartą debetową, lub 0,3 proc., jeśli kredytową. Przyjmujemy, że średnio to 0,23 proc., a więc do banku popłynie nieco ponad 17 zł.

Opłaty systemowe pobierane przez organizacje płatnicze z reguły mieszczą się w przedziale 0,1-0,3 proc. wartości transakcji

Np. przy stawce 0,12 proc. sklep zapłaci 9 zł.

Kolejna opłata to marża agenta rozliczeniowego – 0,45 proc. Agentowi zapłaci niecałe 34 zł.

Pozostaje jeszcze abonament za dzierżawę urządzenia – może to być 50 zł. W sumie nasz sklep zapłaci miesięcznie 110 zł.

Jeśli rozważasz możliwość wprowadzania terminala płatniczego do swojej firmy – wyślij zapytanie celem otrzymania niezobowiązującej oferty – najlepsza oferta na rynku.